발렌시아가x크록스 신상슬리퍼, 군대 보급 슬리퍼 같은데 _ 명품이란.. 아껴서 투자나 하자!

· 약 1분

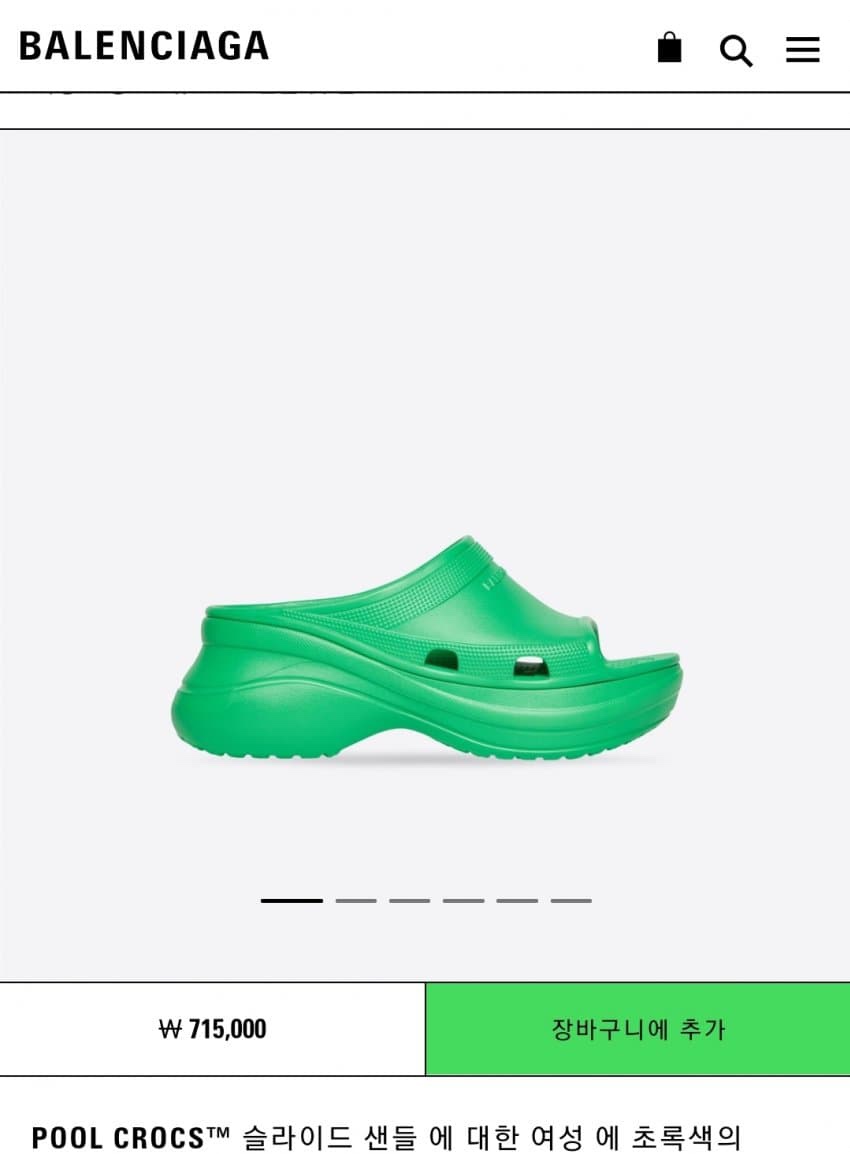

안녕하세요, 실크로드입니다. 이번에 발렌시아가 x 크록스 신상 슬리퍼가 나왔다고 해서 봤습니다.

흠..

이거 뭔가 익숙한 비주얼이다..!

이거 군용 슬리퍼랑 거의 비슷한 것 같은데, 굽 높이 빼고 ㅋㅋㅋ.. 하지만 가격은 71,500원도 아니고 715,000 원 ㅋㅋㅋ;; 이 돈이면 부동산 책이 몇 권이고 강의가 몇 개고, 치킨과 쿠팡 프레쉬/이마트 쓱배송이 몇 번인가! 군용은 군대에서는 공짜고 저렴스 합니다 ㅋㅋ (사진 출처 _ 중앙일보, 이마트몰)

명품의 세계는 아직 잘 모르겠네요. 저는 아직 이해하지 못한 세계이니, 착실히 모아서 투자나 해야겠습니다 ㅜ 사람이 배운만큼 보인다고 향후에는 ‘야 군용하고 급이다르지!’ 이럴 수도 있겠죠??

아직은 저 슬리퍼가 현재 군용 슬리퍼 가격처럼 느껴질만큼 돈을 아끼고 모아야 될 때 인 것 같습니다 :)

읽어주셔서 감사합니다!!

#발렌시아가 #크록스 #신상슬리퍼 #군대보급 #슬리퍼 #군대슬리퍼 #명품 #경제적자유 #투자