가양동 아파트, 9억6000만원 최고가 찍더니 '영끌' 2030 어쩌나 _ 뉴스 분석 (가양6단지, 강변 3단지, 방화5단지, 등촌주공5단지 하락?)

안녕하세요, 실크로드입니다. 가양동 아파트, 9억6000만원 최고가 찍더니 '영끌' 2030 어쩌나 뉴스를 보고 한 번 분석을 해보았습니다. 영끌러들 망했다?!

뉴스

https://news.naver.com/main/read.naver?mode=LSD&mid=shm&sid1=101&oid=015&aid=0004660258

https://news.naver.com/main/read.naver?mode=LSD&mid=shm&sid1=101&oid=015&aid=0004660258

가양동 아파트, 9억6000만원 최고가 찍더니…'영끌' 2030 어쩌나

2030세대, 작년 아파트 매입 비중 최대치

서울 40% 돌파…강서구는 절반 넘어

금리 인상, 집값 하락 '이중고'

지난해 2030세대의 아파트 매입 비중이 조사 이래 최대치로 치솟았다. 2030세대는 '영끌(영혼까지 끌어모음)', '빚투(대출로 투자)' 등이라 불리는 대출을 통해 집을 구매했다. 앞다퉈 매입하는 모습에 '패닉바잉(공황구매)'이라는 신조어까지 등장했다.

지난해는 이같은 움직임이 지난해 정점을 찍은 셈이다. 하지만 이들은 최근 집값 하락세와 금리 인상 등이 맞물리는 시장상황이 닥치면서 어려움을 겪고 있다.

6일 한국부동산원이 집계한 매입자 연령대별 아파트 매매거래 건수를 분석한 결과 지난해 2030세대(20대 이하 포함)의 전국 아파트 매입 비중은 평균 31%로 집계됐다. 2019년의 28.3%, 2020년 29.2%에 이어 처음으로 30%를 돌파했다.

수도권의 2030세대 매입 비중이 높았는데 서울에서 더욱 두드러졌다. 서울에서는 지난해 2030세대의 아파트 매입 비중이 41.7%를 기록했다. 30%대였던 2019년(31.8%), 2020년(37.3%)를 웃돌았다.

(생략)

서울 내에서는 직주근접형의 도심이나 전셋값이 높고, 집값은 상대적으로 낮은 지역의 매입 비중이 높았다. 소형 면적 아파트가 몰��려 있는 지역이다. 강서구에서는 2030 세대 매입 비중이 지난해 51.5%까지 치솟았다. 강서구에서 매매한 이들 중 절반 이상은 2030세대였다는 얘기다. 성동구도 2020년 49.0%에서 지난해는 51.1%를 기록하며 절반을 넘었다.

아파트 실거래(아실) 앱에 따르면 지난해 강서구에서 거래가 많았던 아파트는 가양동 강변 3단지를 비롯해 방화5단지, 등촌주공5단지, 가양6단지 등으로 나타났다. 10~20평의 소형면적이 대부분을 차지하는 아파트들이다. 지난해 66건이 매매됐던 강변 3단지의 경우 전용 34㎡(약 15평)가 지난해 6억8000만원에 매매돼 최고가를 찍었다. 작년 11월 6억5500만원까지 밀리더니 최근에는 거래가 아예 없는 상태다. 전용 49㎡의 경우 지난해 9월 9억6000만원으로 신고가 매매를 기록했는데, 이는 1년 만에 3억원가량 오른 수준이었다. 하지만 이후 4개월째 거래가 없는 상태다.

(생략)

강서구의 다른 단지도 사정이 다르지 않다. 가양6단지의 경우 지난해 여름 주택형별로 최고 거래가를 찍은 후 답보 상태다. 전용 39㎡가 지난 7월 7억4000만원, 전용 49㎡는 작년 9월 9억9500만원, 58㎡는 작년 8월 9억9500만원에 각각 최고가에 거래됐다. 이후에는 매물들만 있을 뿐 실제 거래가 되는 경우는 없었다. 가양동의 A공인중개사는 "젊은층들이 1가구 1주택으로 많아진 탓인지 매물이 예전만큼 많지는 않다"면서도 "호가가 최고가 대비 크게 하락하지는 않았다"고 말했다.

(생략)

전문가들은 최근 서울을 비롯한 수도권 아파트값 하락세로 2030세대의 피해가 커질 수 있다고 우려한다. 대출 규제에 금리상승까지 겹치면서 대출로 집을 산 2030세대들의 부담이 커질 것으로 봐서다. 실제 서울의 경우 금융당국의 고강도 대출 규제로 대출 금리가 가파르게 오르기 시작한 지난해 8월 이후 2030세대의 매입 비중이 다소 줄어들었다.

한국부동산원에 따르면 지난주 서울 아파트값은 2주 연속 0.01% 하락했다. 경기도와 인천은 각각 0.03%, 0.04% 떨어지며 하락 전환됐다. 수도권 아파트값은 직전 주 대비 0.02% 떨어지며 2019년 7월 넷째 주 이후 132주(약 2년 6개월) 만에 상승세를 마감하고 하락세로 전환됐다.

(생략)

이 와중에 은행권 주택담보대출 최고금리는 빠르면 올 2월 6%를 넘길 것이란 전망이 제기되고 있다. 국민·신한·하나·우리 등 4대 시중은행의 주담대 최고 금리는 이미 5% 중반대를 넘어섰다. 최근 기준으로 혼합형(5년 고정금리 이후 변동금리로 전환) 주담대 금리는 3.89~5.65%로 집계됐다.

출처 : 한경닷컴

요약

-

가양동 아파트, 9억6000만원 최고가 찍더니 이후 하락 실거래가가 있었던 것이 아니라 그냥 거래가 계속 없음. 요건 상승인가 하락인가.. 분석 할 것이 없다. 실거래가 좀 떨어진 곳도 있는데, 그런 곳 인용한 뉴스가 아니라 그냥 거래가 신고가 이후 안되는 곳을 언급.

-

통계는 역시 한국부동산원 인용

-

올해 최고금리 6%를 강조(근데 이거 얼마나 6% 짜리를 받으려나요..)

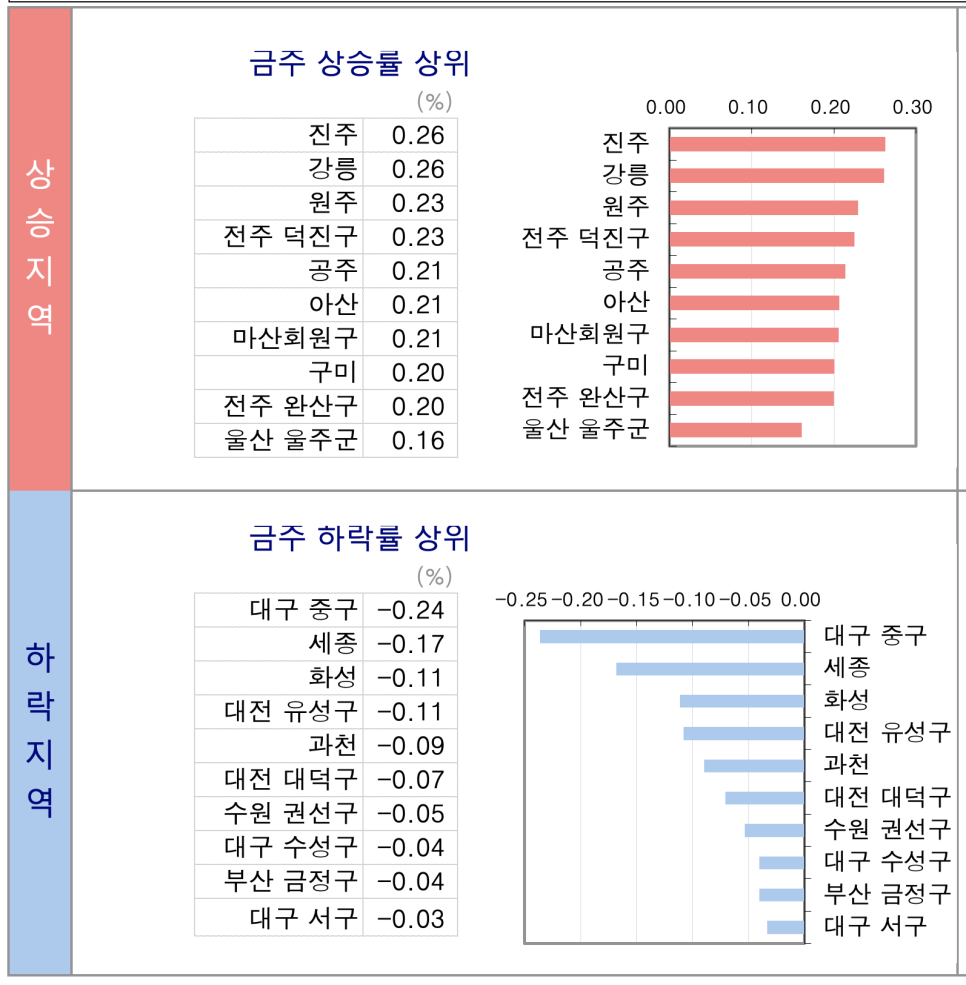

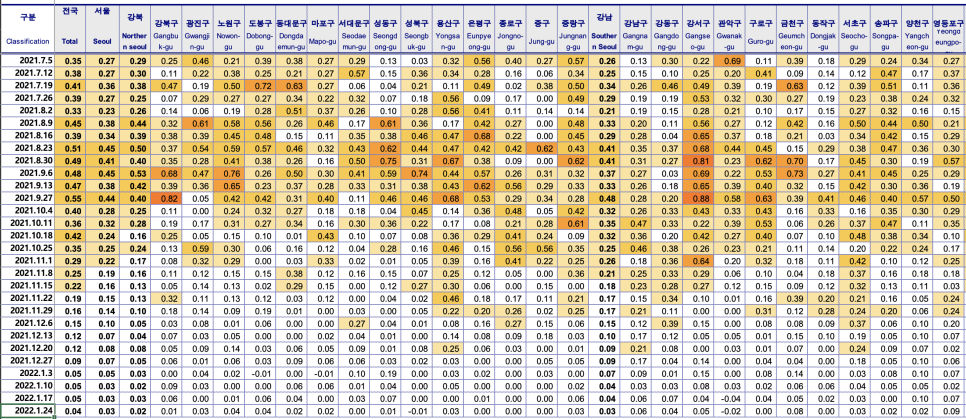

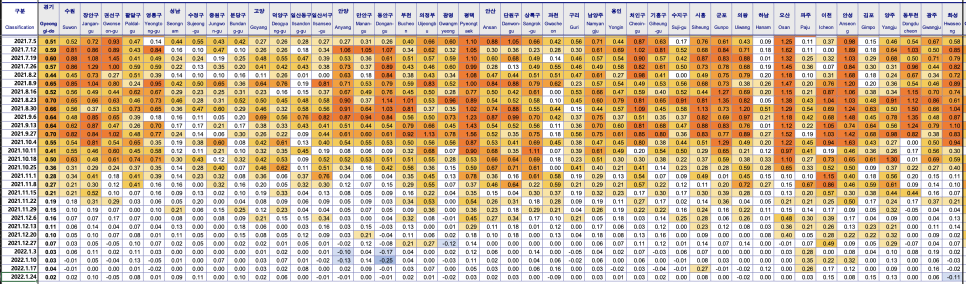

믿을만한 뉴스는 안되는 것 같습니다. 차라리 조금 많이 하락한 다른 동네를 인용해주지(평촌이나 다른 동네 언급 많이되던데).. 뉴스에서 언급된 곳들은 호가가 ��직전매물 기준 동일한 매물인데 1억씩 하락 한 것도 아니구요. 하지만 현재 부동산 시장은 KB시세 기준(2022.01.24 주간시계열) 참조해보면 상승/하락 분위기는 아니고, 조용히 잠잠한 수평을 유지하고 있는 것으로 보여집니다.

시장이 이전처럼 폭등분위기는 아니고 전문가들마다 의견이 많이 나뉘는 상황입니다. 2023년까지 상승하다가 추후 하락한다, 2027년까지 상승한다, 이제 폭락이 온다 등등 다양한 의견이 많습니다. 아래와 같은 요인들이 있겠죠(인구 감소 같은 아직은 큰 신빙성 없는 요인들 제거).

-

상승 요인 : 너무 적은 서울/수도권 공급, 소득 증가, 물가 상승(인플레이션), 다주택 세금으로 인한 매물 잠김, 상대적으로 높은 전세가율

-

하락 요인 : 역대급 비싼 소득대비 집 가격, 금리 인상

저는 개인적으로 폭락은 오지 않는다고 보는게, 그렇다면 청와대 부동산 전문가들이 안팔리가 없죠;; ㅎㅎ 아직 안파는 거 보니 굳건한 것 같습니다. 복잡한 경제 지표보다 이거 보는게 더 맞을 것 같습니다. 추가로 이상우, 놀부, 박병찬님 같은 분들이 상승을 전망하고 있어, 향후 상승하지 않을까 싶��습니다.

현실적으로 어떻게 될지는 아무도 모르지만, 시장에 대한 적절한 대응으로 잘 대응하는 것이 진정한 고수겠죠. 향후 시장은 어떻게 될까요? 이 글을 읽으시는 분들 모두 시장의 객관적인 데이터를 분석하면서 시장에 적절하게 대응하여 자산을 불리면 좋을 것 같습니다!

#가양6단지 #강변3단지 #방화5단지 #등촌주공5단지 #영끌족 #영끌러 #2030부동산 #부동산하락 #부동산폭락 #부동산상승 #부동산폭등 #서울부동산 #서울경기부동산 #부동산전망